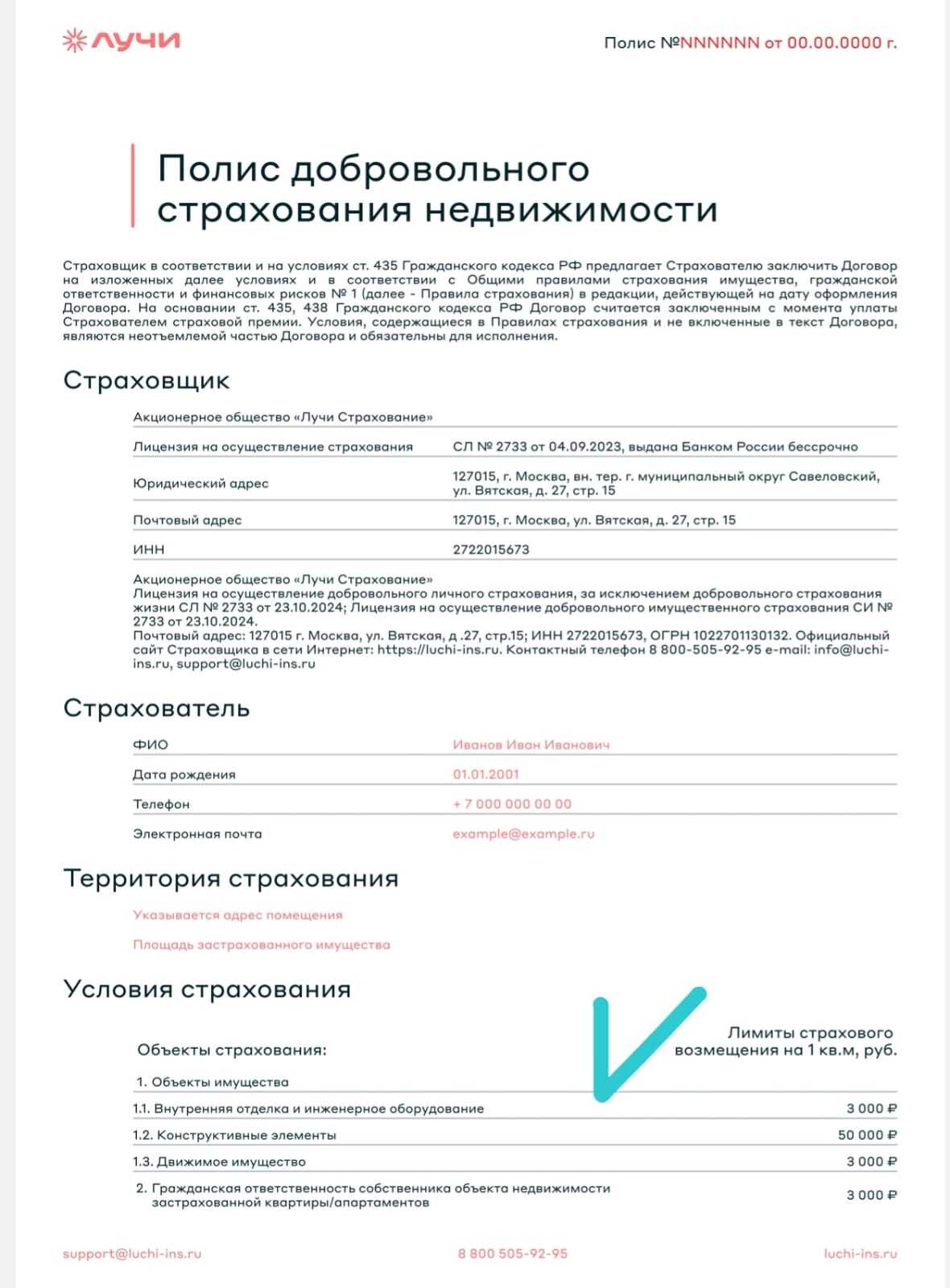

Строка страхование в квитанциях УК

Когда вы получаете квитанцию за ЖКУ, иногда замечаете в ней строку о страховании. Многие жильцы задаются вопросами: «Зачем это нужно?», «Обязательно ли платить?», «Какие плюсы и минусы у этой услуги?» Давайте разберёмся.

ПЛЮСЫ СТРАХОВАНИЯ В КВИТАНЦИЯХ УК

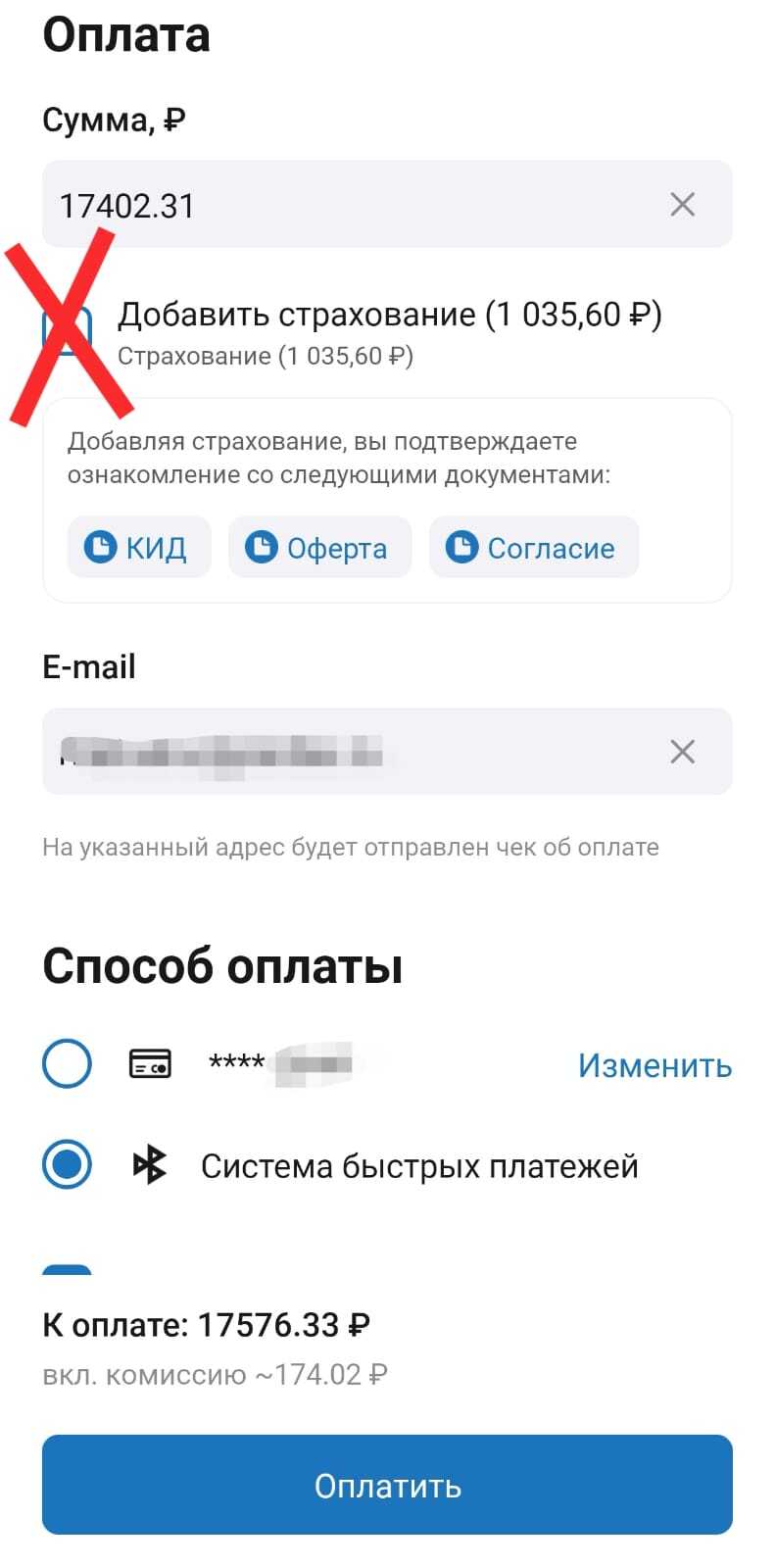

✅ Простота оформления. Не нужно тратить время оформление, т.к. данные подтягиваются автоматически.

✅ Стоимость полиса. Обычно такие полисы стоят не дорого. А оплата разбивается на ежемесячные платежи.

✅ Защита от непредвиденных ситуаций. Набор рисков по такому полису стандартный и покрывает: пожар или залив и гражданскую ответственность перед соседями.

МИНУСЫ СТРАХОВАНИЯ В КВИТАНЦИИ УК

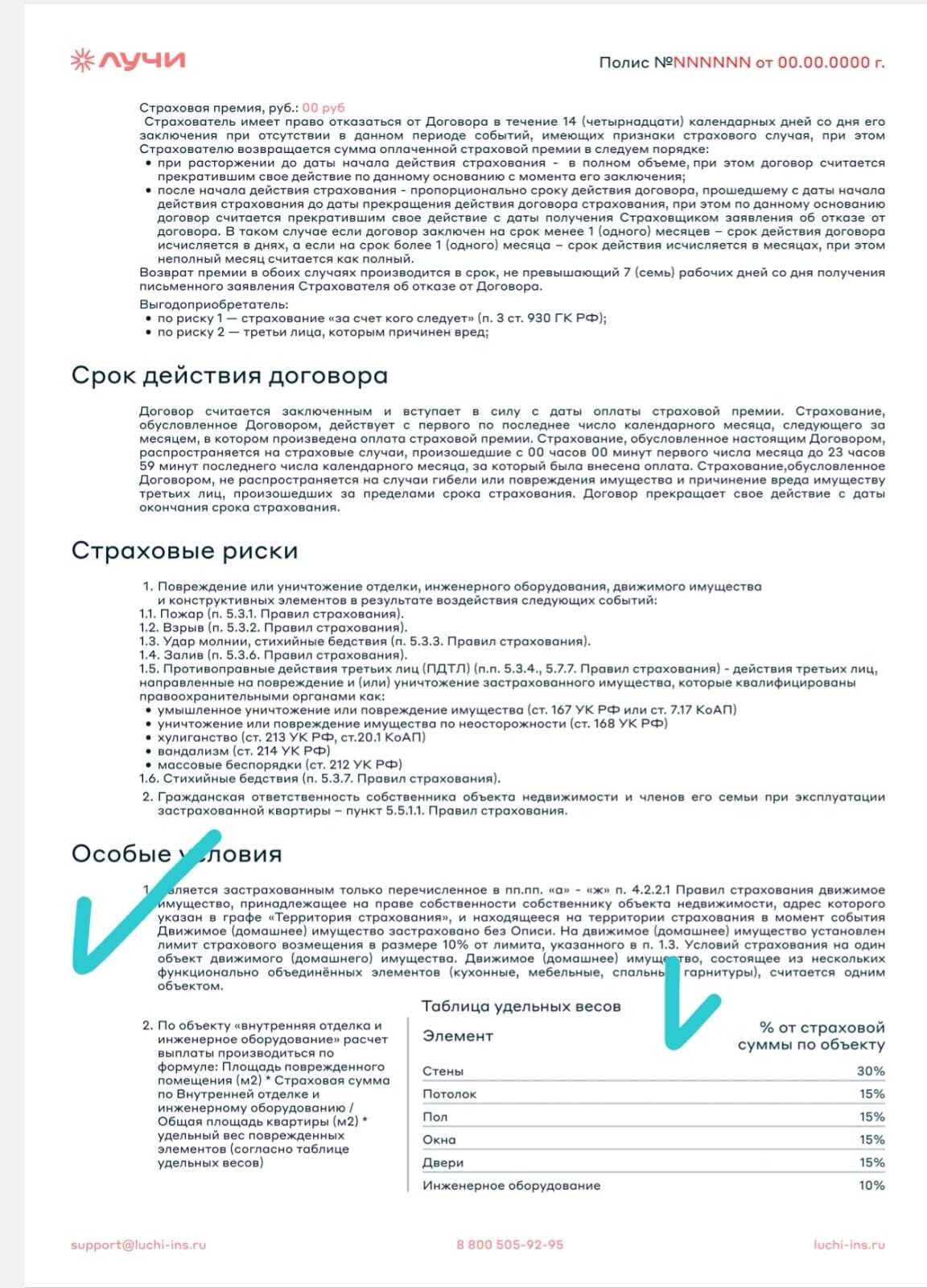

❌ Непрозрачные условия. Часто по такому полису установлены ограничения в размере компенсации. Это могут ограничения по квадратным метрам и в процентах, что существенно снижает лимиты возмещения.

❌ Фиксированные условия. Страхование в квитанциях УК - это коробочные продукты, в которых все условия зафиксированы без возможности изменений по части набора рисков и стоимости имущества.

❌ Недостаточные выплаты. При внимательном изучении условий, становится очевидно, что страхование в квитанциях УК, больше похоже на помощь при наступлении страхового случая, чем на полноценный инструмент финансовый защиты. С учетом лимитов и ограничений, размер страховых выплат вряд ли покроет сумму ущерба.

❌ Не всегда нужен. Если у собственника есть страховой полис с полным покрытием, тогда страхование в квитанциях УК ему точно не пригодится.

❌ Дополнительная плата. Даже небольшая сумма в месяц за оплату страхования в квитанции УК, по итогу года вырастает в приличную сумму сопоставимую со стоимостью хорошего полиса с полным покрытием.

❌ Не всегда нужен. Если у собственника есть страховой полис с полным покрытием, тогда страхование в квитанциях УК ему точно не пригодится.

❌ Дополнительная плата. Даже небольшая сумма в месяц за оплату страхования в квитанции УК, по итогу года вырастает в приличную сумму сопоставимую со стоимостью хорошего полиса с полным покрытием.

ЧТО ДЕЛАТЬ?

Сравните условия – возможно, самостоятельное страхование выгоднее!

Пример: При заливе повредился пол в зале площадью 35 кв.м. Стоимость ущерба 90 000 рублей вместе с работой по замене.

- По полису в квитанции УК расчет 35(площадь)*3 000(лимит)*15%(ограничения)= 15 750 рублей - это размер страхового возмещения за ущерб по заливу пола.

- По полису с полным покрытием без лимитов клиент получит 90 000 рублей.

ЗАКЛЮЧЕНИЕ!

Страхование по квитанциям из УК - не самый лучший выбор! Такой полис не способен возместить даже не крупный ущерб, клиенту придётся делать ремонт за свой счет, а страховая компания испортит себе репутацию и рейтинг!

Ниже пример страхового полиса в квитанции УК.