Напомним, что обязательным при ипотечном страховании является только один вид – страхование имущества. Федеральный закон от 16.07.98 N 102-ФЗ ОБ ИПОТЕКЕ (ЗАЛОГЕ НЕДВИЖИМОСТИ), обязывает заемщика страховать купленное в ипотеку жилье.

Выделим три самых частых мифов которые мы слышим от наших клиентов:

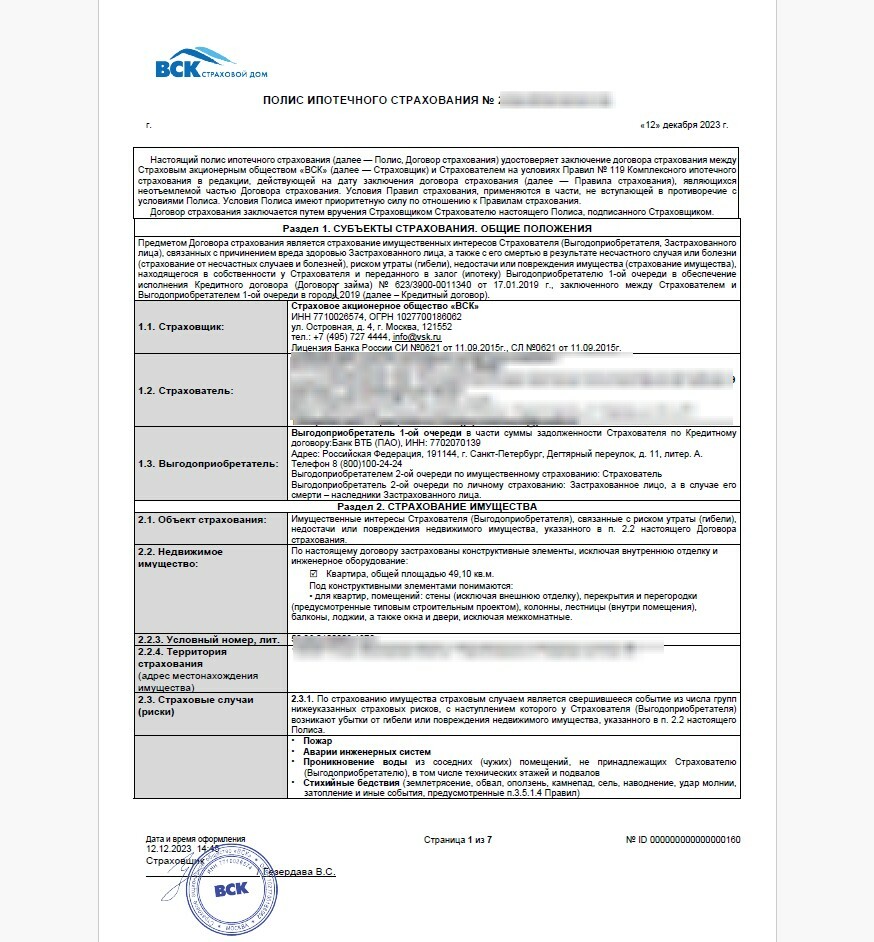

- Первое заблуждение заключается в том, что дом или квартира по ипотечному полису застрахована на всю сумму.

Согласно Закона «ОБ ИПОТЕКЕ», требования банка по страховой сумме договора страхования ограничивается размером остатка задолженности по кредитному договору. А это не всегда равно стоимости жилья. Для того что бы понять какой лимит выплат по полису, достаточно открыть договор страхования и найти раздел или пункт «СТРАХОВАЯ СУММА».

- Второй часто встречающийся миф о том, что полис ипотечного страхования покрывает все риски.

На деле по ипотечным договорам страхования покрываются риски исключительно по конструктивным элементам. Т.е., простыми словами застрахованы только стены. Отделка, инженерное оборудование и движимое имущество по такому полису не входят в покрытие.

- И, пожалуй, самый главный миф! Что при наступлении страхового случая, выплаты по ипотечному полису получит клиент. Однако, согласно условиям страхования, выплаты при утрате имущества страховщик производит Банку в счет погашения задолженности по кредитному договору. Об это гласит пункт договора страхования с названием «ВЫГОДОПРИОБРЕТАЛТЕЛЬ».

Итак, мы разобрались и, если говорить простыми словами - по ипотечному полису мы страхуем только стены на сумму остатка по кредиту. И при наступлении страхового случая, выплату получит Банк.

А для того, чтобы получить полное возмещение, равное ремонту, покупке или строительства утраченного или поврежденного жилья необходимо оформить классический полис страхования имущества физических лиц (ИФЛ).

По классическому полису ИФЛ:

- проводится оценка имущества согласно справочникам

- осуществляется предстраховой осмотром экспертом страховщика

- составляется акт осмотра имущества.

Важно: выплаты по полису ИФЛ получает страхователь(или собственник). Размер страховых выплаты равен реальному ущербу, с учетом стоимости материалов и работ включая отделку, инженерное оборудование и движимое имущество.